新闻动态

新闻动态

-

联系方式

-

邮箱:kaiyun12320@163.com

QQ:466543210

传真:0318-7321923

地址:河北衡水饶阳县工业路北侧开明街东侧

类别:行业新闻 发布时间:2024-12-08 01:18:14 浏览: 次

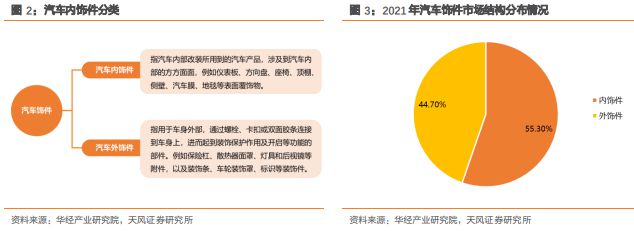

汽车饰件属于汽车车身系统,产品种类繁多汽车饰件属于汽车车身系统,产品种类繁多。汽车类型按用途划分为商用车和乘用车,均由动力总成、底盘、车身和电气设备四大系统组成,汽车饰件总成产品主要应用于汽车的车身系统。汽车饰件分为内饰件和外饰件两类, 内饰件占比较高。汽车内饰件包括仪表板、方向盘、座椅、门内饰板、门立柱、顶棚、地毯等,汽车外饰件包括保险杠、灯具、后视镜、空调进气格栅、前格栅、扰流板等。

政策松绑,2030 年全球 SBW 线控转向市场规模有望超千亿元。2022 年初,汽车转向新国标删除了执行 20 年的不得装用全动力转向机构 的要求(线控转向即为全动力转向),线控转向有望在智能化趋势下逐 步取代传统转向系统。据电动汽车联盟发布的《智能电动底盘技术路 线 年全球线 亿元,期间 GAGR 为 40.2%;2025 年中国线 亿元,期间 GAGR 为 42.8%。

汽车类型按用途划分为商用车和乘用车,均 由动力总成、底盘、车身和电气设备四大系统组成,汽车饰件总成产品主要应用于汽车的车身系统。

汽车饰件分为内饰件和外饰件两类,内饰件占比较高。汽车内饰件包括仪表板、方向盘、 座椅、门内饰板、门立柱、顶棚、地毯等,汽车外饰件包括保险杠、灯具、后视镜、空调 进气格栅、前格栅、扰流板等。从市场结构方面来看,2021 年我国汽车饰件市场中,内 饰件占比较高,为 55.3%,外饰件占比为 44.7%。

汽车内饰是车身系统最重要的组成部分之一,兼具美观性和功能性。汽车内饰是与驾乘人 员直接接触的零部件产品,其在具备美观性的同时,还承担着阻燃、耐光、减震、隔热、 吸音等功能性,能影响人们的驾乘体验。汽车内饰的设计工作超过汽车造型设计工作总量 的 60%,因此是车身系统最重要的组成部分之一。汽车座椅在汽车内饰件中价值量的占比 最大,达到 45%,其次是仪表盘和顶柜,占比分别达到 13%和 9%。

汽车内饰件包括但不限于仪表板、车门内护板、转向盘、座椅、顶棚、地垫、遮阳板、储 物盒、烟灰缸等,另外还有一些附属设备如音响、空调、通信、电视、照明灯具等。各种 各样的设备,功能、形态与结构相差很大,把它们有机地组合在一起通过设计可以形成一 个统一协调美观的汽车内饰系统。

汽车外饰件主要指前后保险杠、轮眉、格栅、散热器装饰罩、防擦条等通过螺栓和卡扣或 双面胶条连接在车身上的部件。在车身外部主要起装饰保护作用及开启等功能。

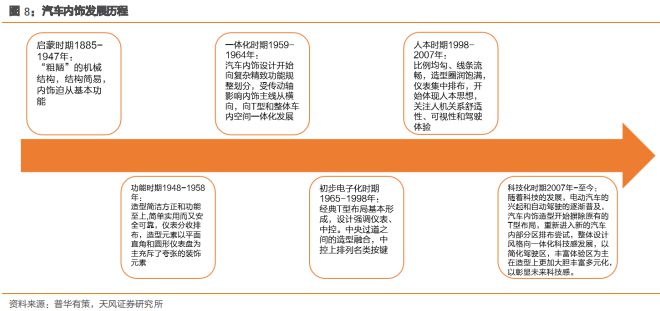

最初汽车内饰较为“简陋”;1959 年左右开始向复杂、精致提升;1965 年开始初步电子化, 经典 T 型布局基本成型;1998 年开始关注人机关系舒适性、可视性和驾驶体验;2007 年至今,随着电动化和自动驾驶的兴起,汽车内饰设计风格向一体化科技感发展。

内饰电子化、智能化发展:汽车“四化”趋势下,汽车饰件不断转型升级,由原来单纯追求装饰转向为功能与装饰并举,以不断提升驾乘体验。以智能座舱为例,通过将传统汽车座舱匹配电子化、智能化和网联化的饰件产品,实现人、车、路智能交互以及满足消费者的多样化需求。随着汽车从代步工具不断向智能移动空间转变,汽车饰件产品的电子化、智能化程度将逐步提升,成为了影响消费者驾乘体验的重要产品。

汽车的轻量化, 指在保证汽车的强度和安全性能的前提下, 尽可能地降低汽车的整车质量。研究显示, 汽车的质量与其对燃料的消耗量呈一定的正相关关系。在节能减排的背景下和 新能源汽车的快速发展下,轻量化的设计已经在多款车型上有所展现。目前,汽车轻量化 设计中,主要是从结构优化、先进的轻量化制造技术及材料替换三个方面推进。

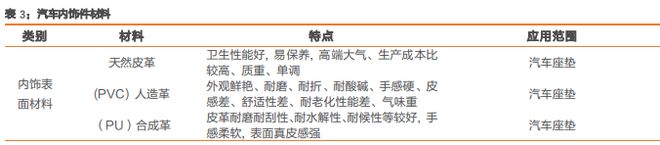

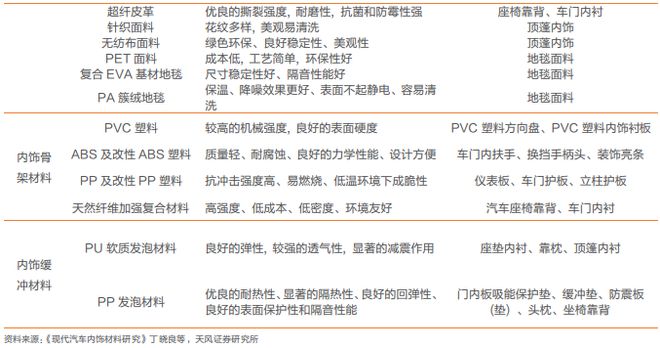

汽车内饰材料一般可分为内饰表面材料、内饰骨架材料和内饰缓冲材料等三大类。内饰表 面材料主要应用于汽车座垫、汽车顶篷表面、方向盘和车门。常见的内饰表面材料有天然 皮革、人造皮革, 纤维织物。内饰骨架材料除了传统的金属材料以外, 还有各种成型塑料。内饰缓冲材料一般都应用于座垫衬里、顶篷衬里、遮阳板等等, 主要采用高分子聚合物材 料。随着市场对汽车轻量化及消费者对环保、安全性的要求进一步提高,开始涌现出如超 纤皮革、天然纤维加强复合材料等新材料。

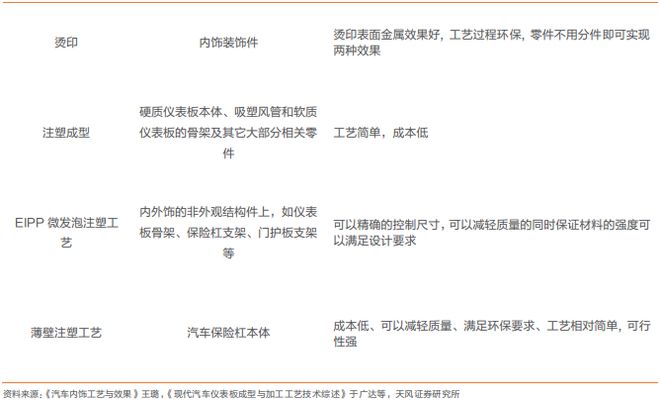

汽车内饰制造过程中涉及的工艺种类多样。不同的车型根据自身的定位会选择不同的工艺, 包括注塑、喷漆、包覆、电镀、烫印、激光雕刻、皮纹腐蚀等工艺, 一个零部件上可能有 两个或以上的工艺。汽车轻量化趋势下,新的制作工艺也被研发出来。

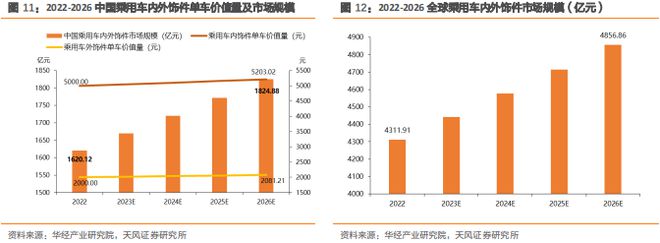

中国乘用车内外饰件单车价值量逐年增长,2022 年中国乘用车内饰件及外饰件单车价值 分别为 5000 元和 2000 元,华经产业研究院预计 2022 年到 2026 年复合增长率为 1%, 截至 2026 年价值量将分别增加到 5203.02 元和 2081.21 元。

随着乘用车的销量逐年增加,对内外饰件的需求也将增长。2022 年全球乘用车内外饰件市场规模达 4311.91 亿元,华经产业研究院预计 2022 年到 2026 年复合增长率为 3.02%, 截至 2026 年将达到 4856.86 亿元。中国经济迅速的崛起加上新能源汽车的弯道超车,使 得中国乘用车内外饰行业得到迅速发展。2022 年中国乘用车内外饰件市场规模达 1620.12 亿元,华经产业研究院预计 2022 年到 2026 年复合增长率为 3.02%,截至 2026 年将达到 1824.88 亿元。

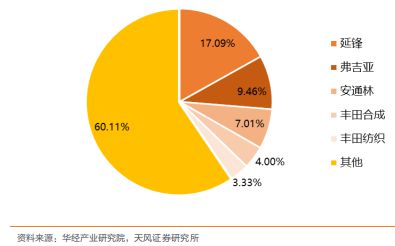

市场集中度较低,竞争格局分散。由于汽车内饰件细分产品繁多以及行业参与者众多,市 场集中度较低,呈现高度分散的竞争局面。2022 年,全球汽车内外饰件(不含座椅及车 灯)市场 CR3 为 33.56%;2020 年,国内汽车内饰件市场 CR3 为 38.65%。

从全球汽车内饰市场竞争情况来看,全球市场由外资及合资占据主要市场份额。以供应商层次划分,汽车内饰件行业参与者分为外资企业、合资企业、内资企业。由于外资汽车整车厂很少会更换汽车内饰件供应商,我国本土汽车内饰件企业主要依赖中国本土自主品牌汽车厂或少数合资汽车厂,在国际竞争中处于劣势地位。未来,随着我国自主品牌汽车的壮大,我国本土汽车内饰件企业将迎来发展机遇。

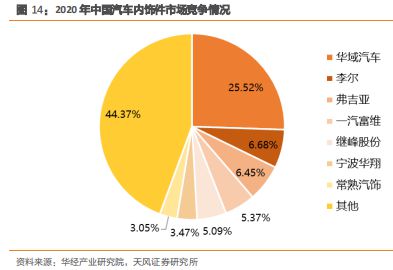

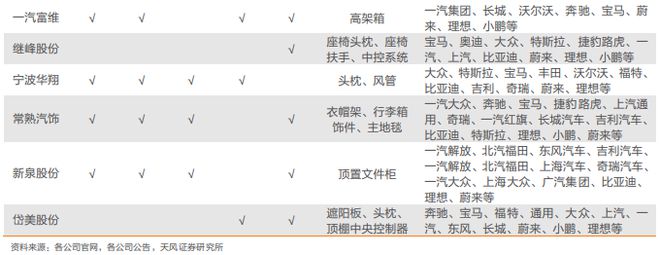

从国内汽车内饰市场竞争情况来看,国内市场呈现一超多强。纵观国内市场,本土内饰龙 头企业参与者众多,主要包括华域汽车、宁波华翔、一汽富维、岱美股份、新泉股份、常 熟汽饰等。2013 年华域汽车向伟世通收购延锋汽饰 50%的股权完成对延锋汽饰的全资控 股后,国内汽车内饰行业形成了一超多强的竞争格局。除华域汽车外,其余内饰件企业份 额均不超过 10%,整体格局较为分散。

汽车内饰件公司在产品结构上有所不同。部分汽车内饰件公司产品品类较为丰富,如安通 林业务范围包括车顶系统、车门系统、座舱系统、照明系统、电子系统和集成产品;宁波 华翔除了提供装饰条及内外饰件产品外,还提供车身金属件、车身电子等产品。部分汽车 内饰件公司专注细分领域,如继峰股份是全球座椅头枕细分龙头,全球市占率超过 25%。新泉股份自 2009 年起陆续涉足顶置文件柜总成、门内护板总成、立柱护板总成、流水槽 盖板总成和保险杠总成等产品,仍有较大拓展空间。

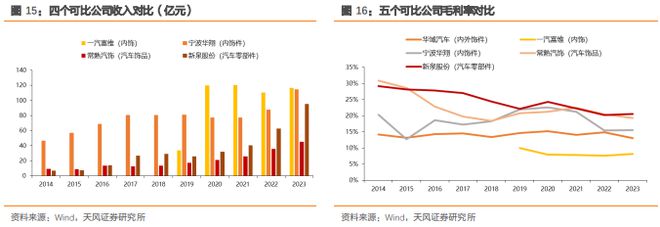

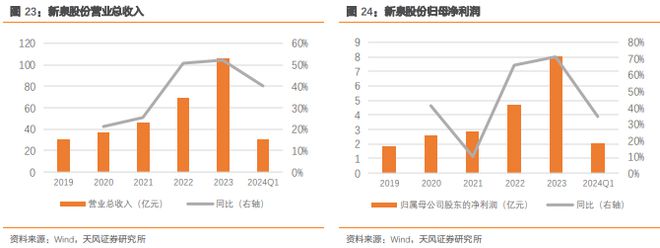

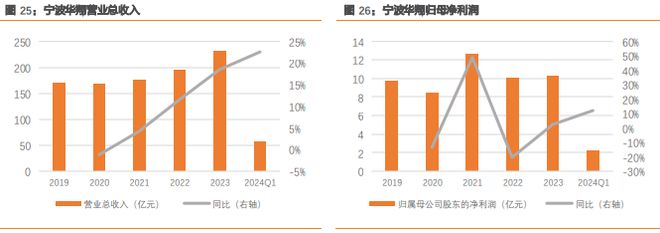

本土汽车内饰件公司营收对比。选取同以仪表板、门板等作为主要产品的一汽富维、宁波 华翔、常熟汽饰、华域汽车进行对比。从收入看,2023年,华域汽车内外饰件收入为1,130.70 亿元,收入体量大;新泉股份、一汽富维、宁波华翔及常熟汽饰的汽车零部件/内饰/饰件 收入分别为 95.07 亿元、116.32 亿元、114.80 亿元和 45.00 亿元,分别同比增长 51.99%、 5.41%、30.77%和 25.62%,新泉股份营收快速增长。从毛利率看,新泉股份及常熟汽饰 毛利率水平较高且整体保持稳定,处于行业领先地位。

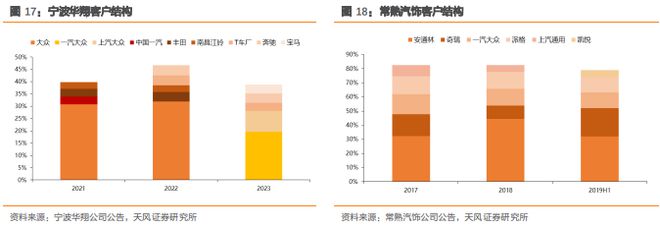

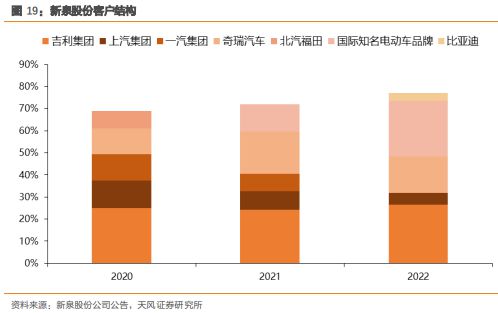

本土汽车内饰件企业客户结构也有所不同。宁波华翔定位高端化,客户主要为世界主流品 牌的中高端车系,随着新能源时代到来,宁波华翔调整原有客户结构,新能源车企“T 车 厂”2022 年收入占比达 4.08%,已成为公司前五大客户,但传统合资车企仍占据宁波华 翔最大的配套份额。常熟汽饰配套车型以中高端及豪华车为主,通过与国际知名汽车零部 件供应商安通林集团、麦格纳集团等建立合资平台快速进入中高端乘用车市场。新泉股份 则深耕自主品牌,积极拓展合资、外资品牌及新能源领域客户,2022 年国际知名电动车 品牌及比亚迪的收入占比分别为 25.14%和 3.57%。常熟汽饰和新泉股份客户集中度较高, 前五名客户收入占比在 70%-80%之间,宁波华翔前五名客户收入占比在 40%至 47%之间, 集中度相对较低。

汽车内饰件行业产业链上游为原材料供应商,包括聚氨酯、聚丙烯、PVC、TPO、PU 等化工材料,用于制造内饰件的基材和填充物,织物、真皮、人造革等,用于座椅、车 顶棚、门板等的表面材料,以及用于座椅骨架等结构件的金属材料。汽车内饰件行业产 业链中游为零部件、内饰件生产商。汽车内饰件行业产业链下游为汽车整车生产厂、汽 车维修店及汽车零件制造销售商。

公司主要业务涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新 能源等,各类主要产品均具有较高的国内市场占有率。同时,公司汽车内饰、轻量化铸铝、 油箱系统、汽车电子等业务和产品已积极拓展至国际市场。仪表板、汽车座椅、车灯等产品占有率均居于国内前列。

内外饰件板块中的仪表板、汽车 座椅、车灯、气囊、保险杠等产品,以及功能性总成件板块中的底盘结构件、传动轴、空 调压缩机、转向机、摇窗机等产品的细分市场占有率均居于国内前列。

客户资源覆盖面广且结构完善。经过多年发展和积累,公司已与上汽大众、上汽通用、一 汽大众、长安福特、北京奔驰、华晨宝马、东风日产、上汽乘用车、长城汽车、江淮汽车、 广汽集团、北汽集团、吉利汽车、比亚迪、特斯拉上海、奇瑞汽车等国内主要整车企业建 立了良好的长期合作关系。

公司已形成较为完善的国内外产业布局,具备产业集群优势。截至 2023 年 12 月末,公 司所属企业在全国 22 个省、市、自治区设立有 356 个研发、制造和服务基地。随着国 际化发展的不断深入,公司的汽车内饰、轻量化铸铝、车灯和油箱系统等业务逐步开始拓展全球市场,目前已在美国、德国、泰国、俄罗斯、捷克、斯洛伐克、印度、墨西哥、加 拿大、南非、日本、西班牙、意大利、巴西、印度尼西亚、塞尔维亚、马来西亚、乌兹别 克斯坦等国家设立有 100 个生产制造(含研发)基地,为国内外众多整车客户提供优质 的本土化研发和供货服务。

公司是汽车饰件整体解决方案提供商,连续十七届(2007-2023 年)被中国汽车报社评定 为全国百家优秀汽车零部件供应商。公司拥有较为完善的汽车饰件产品系列,主要产品包 括仪表板总成、顶置文件柜总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险 杠总成等,并已实现产品在商用车及乘用车应用领域的全覆盖。

公司已跻身国内第一梯队饰件供应商行列,与一汽解放、北汽福田、陕西重汽、中国重汽、 东风汽车等国内前五大中、重型卡车企业,以及吉利汽车、奇瑞汽车、理想汽车、上海汽 车、一汽大众、上海大众、广汽集团、比亚迪、蔚来汽车、长安福特、江铃福特、长城汽 车、国际知名品牌电动车企业等乘用车企业均建立了良好的合作关系。

公司积极进行战略布局,设立多个生产制造基地。以长三角地区、京津地区、华中地区、 华南地区、西南地区汽车产业集群为市场基础,结合现有客户生产区域布局,在常州、丹 阳、芜湖、宁波、北京、青岛、长春、鄂尔多斯、长沙、佛山、成都、宁德、重庆、西安、 上海、杭州、合肥、天津、大连、安庆等 20 个城市设立了生产制造基地,大幅提高了产 品供应效率,提升产品准时交付能力,并有效降低产品运输成本。

把握汽车产业国际领域内的发展趋势,加速全球化。为满足客户需求,公司已在马来西亚 和墨西哥投资设立公司并建立生产基地,并在美国、斯洛伐克设立子公司,培育东南亚、 北美和欧洲市场并推动公司业务辐射至全球。

公司业务主要为乘用车内外饰件、金属件、电子电器件,包括真木、氛围灯透光等装饰条;主副仪表板、门板、立柱、顶棚、头枕、风管、格栅、加油/充电口盖、电动踏板等内外饰 件;电池包壳体、冷冲压、热成型、天窗转向柱等车身金属件;后视镜系统、CMS 电子 后视镜、线路线束保护系统、高压防护塑料组件等电子和新能源产品等。

核心客户稳定,客户结构快速迭代。1994 年公司即成为上汽大众一级供应商,随后通过 合资建厂、收购兼并等方式进行快速扩张,以卓越的品质和优质的服务获得了一汽集团、 丰田、宝马、奔驰、福特、通用、沃尔沃、捷豹路虎等高端传统汽车的订单,成为企业稳 定运营和持续盈利的重要基石;随着新能源时代的到来,公司在稳定合资车企市场地位的 同时,根据市场变化,快速迭代客户结构,凭借自主开发能力、高质量低成本以及快速响 应能力,迅速切入并不断拓展在自主品牌和新能源汽车的市场份额,成为了包括 T 车厂、 比亚迪、奇瑞、吉利、理想、蔚来、小鹏、赛力斯等主机厂的重要供应商。

公司基本完成生产基地全球布局。国内方面,公司已拥有宁波、上海临港、长春、沈阳、 成都、天津、佛山、青岛、重庆、长沙、武汉、南京、合肥等多家生产基地。国外方面, 公司也已建立欧洲(德国、罗马尼亚)、北美(墨西哥、美国、加拿大)、东南亚(印尼、 越南、菲律宾)多个生产基地。

1、如欲获取完整版PDF文件,可以关注钛祺汽车官网—智库,也可以添加钛祺小助理微信,回复“报告名称:“中资整车出海专题报告:汽车内外饰产业专题报告”

2、钛祺智库目前已收录1000+篇汽车行业最新技术报告,供行业朋友查阅、参考。

3、钛祺智库持续更新、收录行业深度技术文章、研究报告,并不定期上传行业专家特约文章,为汽车行业朋友提供专业支持。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

网友翻旧账:13年雅安地震三星捐款6000万,华为只捐了3000部库存手机

美国上诉法院拒绝驳回TikTok“不卖就禁”法案 字节跳动内部人士:将坚决上诉

C罗本泽马破门!吉达联合2-1绝杀胜利取9连胜 胜利2024收官战告负

美国上诉法院拒绝驳回TikTok“不卖就禁”法案,字节内部人士:将坚决上诉

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律